داشتن هر دو بیمهی شخص ثالث و بیمه بدنه خودرو آرامش خاطر دارندگان ماشین را از بابت جبران خسارتهای جانی و مالی وارد شده به شخص سوم و یا بدنه خودرو را تضمین میکند. بیمه شخص ثالث به عنوان بیمهای اجباری بدون نیاز به پیش شرطهایی خاص در کمترین زمان برای کلیه مالکان وسایل نقلیه صادر میشود، بیمه بدنه نیز پس از بازبینی فنی خودرو و طی مراحل اداری برای صاحبان خودرو در مدتی کوتاه صادر میگردد.

تمامی مالکان خودرو باید بیمه شخص ثالث را خریداری نمایند، بنابراین خواسته یا ناخواسته با قوانین این بیمه آشنا هستند اما تنها برخی از دارندگان ماشین اقدام به خرید بیمه بدنه میکنند، از اینرو این سؤال برای آن دسته از رانندگانی که هر دو بیمهی شخص ثالث و بدنه را دارند به وجود میآید که در هنگام تصادفات و سوانح رانندگی چگونه میتوان از هر دو بیمه به صورت همزمان استفاده کرد؟ اگر شما نیز به دنبال پاسخ این پرسش هستید با ما تا انتهای این مطلب همراه شوید.

منظور از استفاده همزمان دو بیمه شخص ثالث و بدنه چیست؟

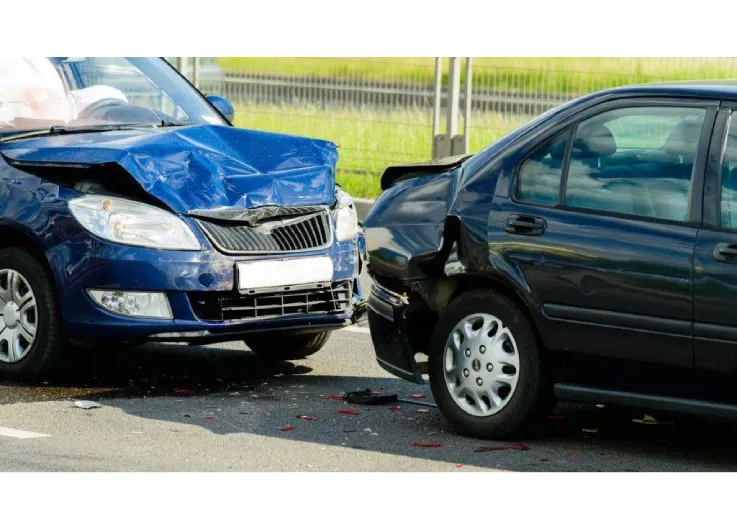

منظور از استفاده همزمان دو بیمه شخص ثالث و بدنه چیست؟ این سؤال چالش برانگیز پاسخی روشن و واضح دارد؛ اگر حادثهای بین دو خودروی متعارف و یا غیر متعارف اتفاق بیفتد و یا میزان خسارات واردشده در تصادف بسیار بالا باشد دارنده خودرو میتواند از مزایای هر دو بیمه شخص ثالث و بدنه ماشین خود بهصورت همزمان استفاده کند. بدین ترتیب زمانیکه خسارت وارده بیشتر از سقف تعهدات مالی بیمه شخص ثالث باشد شما میتوانید برای جبران مابقی مبلغ خسارت از بیمه بدنه خودروی خود کمک بگیرید. بدیهی است که استفاده همزمان از دو بیمه مستلزم خرید بیمه بدنه در کنار بیمه شخص ثالث است. ما در سایر مقالات این وبسایت شیوههای خرید بیمه شخص ثالث و بدنه و تفاوتهای این دو بیمه را بهطور کامل و جامع شرح دادهایم.

قوانین و شرایط استفاده همزمان از دو بیمه خودرو چیست؟

استفاده همزمان از دو بیمه ثالث و بدنه مستلزم داشتن شرایط و حالات زیر است.

- کارشناس بیمه باید خودرو و بیمهنامههای هر دو ماشین را بررسی و اعتبارسنجی کند.

- خسارت واردشده به شخص ثالث در سانحه بیشتر از سقف تعهدات بیمه شخص ثالث راننده مقصر باشد.

- خودروی فرد زیاندیده جزو ماشینهای گران قیمت یا نامتعارف باشد.

- بدنه خودرو فرد مقصر هم آسیب دیدهباشد.

- بیمهشده در تصادف رخ داده بیتقصیر بوده و مقصر از محل حادثه متواری شده باشد (اگر خودرویی با شما تصادف کرد و از صحنه متواری شد، میتوانید با سامانه فوریتهای پلیس 110 تماس بگیرید).

استفاده همزمان ثالث و بدنه برای خودروهای نامتعارف چگونه است؟

همانطور که گفتیم بیمه شخص ثالث و بیمه بدنه دو بیمهنامه مجزا از هم هستند به همین علت استفاده همزمان آنها با توجه به شرایط ذکر شده در قسمت قبل هیچ تداخلی باهم ندارد. در واقع یکی از موارد استفاده همزمان دو بیمه زمانی است که یک خودروی متعارف با یک خودروی نامتعارف تصادف میکند. اگر با تعریف این دو نوع خودرو آشنا نیستید ما در ادامه به زبانی ساده مفهوم هر دو را توضیح خواهیم داد.

طبق ماده ۸ قانون بیمه کشور معیار تشخیص خودروی متعارف از نامتعارف نرخ دیه در ماه حرام همان سال است (این عدد در سال ۱۴۰۲ برابر یک میلیارد و دویست میلیون تومان است). بدین منظور اگر قیمت خودرو کمتر از نصف دیه یک انسان در ماه حرام باشد آن خودرو متعارف (حداکثر ۶۰۰ میلیون تومان در سال ۱۴۰۲) و اگر ارزش آن بیش از این مبلغ (بیشتر از ۶۰۰ میلیون تومان در سال ۱۴۰۲) باشد خودروی نامتعارف شناخته میشود که شرکتهای بیمه هنگام پرداخت خسارت به بیمه شدگان باید به این بند قانونی پایبند باشند.

اکنون که با مفهوم دو خودروی متعارف و نامتعارف آشنا شدید حتما میپرسید که در صورت تصادفات رانندگی، نحوه استفاده همزمان دو بیمه برای خودروهای نامتعارف چگونه است؟ اگر سانحه رانندگی بین یک خودروی متعارف مانند پراید با یک خودروی نامتعارف مانند بیامو اتفاق بیفتد و مقصر راننده خودروی متعارف باشد تا جائیکه سقف مالی بیمه شخص ثالث راننده مقصر خسارت واردشده را جبران نماید مبلغ از بیمه شخص ثالث وی کسر شده و برای جبران مابقی خسارت طرف دیگر میتواند از بیمه بدنه خودروی خود استفاده کند.

در واقع هنگام تصادف دو خودروی نامتعارف و متعارف بیمه خسارت را بر اساس سقف بیمه خودروی متعارف پرداخت میکند. بیمه بدنه نیز میزان خسارت را برمبنای گرانترین خودروی نامتعارف جبران مینماید، به همین علت است که توصیه اکید قانون و شرکتهای بیمه بر این است که خودروهای نامتعارف در خرید بیمه بدنه کوتاهی نکنند.

استفاده همزمان دو بیمه خودرو شامل چه مراحلی است؟

پس از وقوع تصادف و حضور پلیس راهنمایی و رانندگی در محل جهت کشیدن کروکی و تعیین راننده مقصر در حادثه، برای استفاده همزمان دو بیمه ثالث و بدنه کارشناس مذکور هر دو خودرو را مورد بررسی قرار داده و میزان خسارت را تخمین میزند. اگر مبلغ خسارت بیشتر از سقف تعهد بیمه شخص ثالث راننده مقصر باشد، راننده زیاندیده میتواند از بیمه بدنه خود جهت جبران مابقی خسارت استفاده کند. دریافت خسارت از هر دو بیمه نیازمند تشکیل پرونده و طی مراحل اداری و قانونی است. لازم به ذکر است در صورتیکه بین کارشناس راهنمایی و رانندگی و زیاندیده اختلاف نظری بر سر میزان خسارت وجود داشتهباشد جهت رفع اختلاف باید از طریق مراجع قضایی اقدام نمایند.

استفاده همزمان دو بیمه خودرو نیاز به چه مدارکی دارد؟

برای استفاده از مزایای هر دو بیمه شخص ثالث و بدنه در هنگام تصادفات و سوانح رانندگی باید مدارک زیر را جهت تشکیل پرونده آماده کنید.

- مدارک تشکیل پرونده بیمه شخص ثالث خودرو: اصل یا کپی کروکی پلیس، کپی اسناد بازجویی طرفین حادثه، تصویر گزارشهای تکمیلی ناجا، کپی بیمه شخص ثالث معتبر طرفین حادثه، نظریه هیأتهای کارشناسان رسمی دادگستری، کپی برگه تفهیم کروکی، کپی گواهینامه هر دو راننده، فاکتور اجرت خدمات تعمیرات و لوازم تعویضی، کپی کارت مشخصات خودرو طرفین حادثه، کپی شناسنامه مالکیت خودرو زیاندیده، اصل کوپن بریدهشده شخص ثالث راننده مقصر

- مدارک تشکیل پرونده بیمه بدنه خودرو: اصل و کپی بیمه بدنه خودرو، اصل و کپی بیمهنامه شخص ثالث خودرو، کروکی تصادف، کپی اوراق بازجویی طرفین حادثه، گزارش کتبی کارشناس رسمی دادگستری، کپی برگه تفهیم کروکی، کپی چک یا حواله خسارتی، اصل و کپی گواهینامه راننده، اصل و کپی کارت ملی بیمهگذار و راننده، کپی گزارشهای تکمیلی نیرو انتظامی، اصل و کپی شناسنامه مالکیت خودرو، اصل هزینههای حمل و نجات خودرو، فاکتور اصلی اجرت تعمیرات و قیمت لوازم

بهترین شرکت بیمه برای خرید بیمه شخص ثالث و بیمه بدنه کدام است؟

بیمه شخص ثالث بیمهای اجباری است که نداشتن و یا عدم تمدید به موقع آن تبعات قانونی را برای دارنده خودرو در پی دارد، بیمه بدنه اما یک بیمه اختیاری است که به خصوص اکنون که خودروهای داخلی نیز قیمتهایی بسیار بالا دارند میتواند خسارتهای وارد بر بدنه خودرو را در هنگام تصادفات و سوانح رانندگی جبران کند، بنابراین این دو بیمه در عین اینکه ارتباطی با یکدیگر ندارند مکملی برای هم هستند. بدین ترتیب عقل حکم میکند که هر دو بیمه را برای خودرو تهیه کرد.

امروزه علاوه بر کارگزاریها و نمایندگیهای حضوری فروش بیمه ثالث و بدنه بسیاری از شرکتها نیز روی به فروش غیر حضوری و آنلاین این بیمهها آوردهاند، بنابراین دیگر بهانهای برای تهیه بیمه ثالث و بدنه خودرو باقی نمیماند! دارندگان انواع خودروهای نامتعارف، متعارف، دولتی، خصوصی و … میتوانند به راحتی از وبسایتهای معتبر، بیمه مدنظر خود را باتوجه به پوششهای دلخواهشان تهیه کنند.

اگرچه در میان بیشمار نمایندگان و شرکتهای ارائهدهنده انواع بیمه خودرو انتخاب بهترین شرکت برای خرید این دو بیمه کمی سخت و دشوار است اما بر اساس جدول فروش میتوان گفت که اکنون بیمههای؛ ایران، آسیا، دانا، پارسیان، البرز، پاسارگاد، معلم، ملت، رازی و نوین بیش از سایر شرکتها مورد استقبال مالکان خودرو قرار گرفتهاند. هنگام خرید بیمه شخص ثالث و بدنه به مواردی مانند؛ تعداد فروش بیمه نامه، توانگری مالی شرکت، میزان پرداخت خسارت ، فرانشیز و … توجه کنید و حتی المقدور بالاترین پوشش و سقف تعهد را انتخاب نمائید.